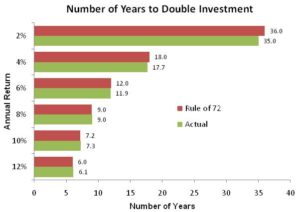

এমাহৰ আগতে প্ৰকাশ হোৱা ‘৭২ ৰ নিয়ম আপুনি জানেনে?’ শীৰ্ষক লেখাটোৰ বাবে যথেষ্টসংখ্যক ব্যক্তিৰ পৰা ফোন পাইছো৷ বহুতে কৈছে এই সহজ নিয়মটোৰ বিষয়ে তেওঁলোক পূৰ্বতে অৱগত নাছিল৷ আজি সেই ৭২ ৰ নিয়মৰ জৰিয়তে আন কিছুমান দৰকাৰী কথা পৰ্যালোচনা কৰিব খুজিছো৷ যিসকলে পূৰ্বৰ লেখাটো পঢ়া নাছিল, তেওঁলোকৰ বাবে প্ৰথমে ৭২ৰ নিয়মটোক সংক্ষেপে পুনৰ ক’ব খুজিছো৷ কোনো বিনিয়োগ কেই বছৰত দুগুণ হ’ব তাক জানিবলৈ ৭২ ক সেই বিত্তীয় দ্ৰব্যবিধৰ ফলৰ হাৰেৰে হৰণ কৰক৷ ধৰক আপুনি যিটো দ্ৰব্যত বিনিয়োগ কৰিছে, তাৰ ফল বছৰি চক্রবৃদ্ধি হাৰত ৮ শতাংশ৷ এতিয়া৭২ ক ৮ ৰে হৰণ কৰক৷ উত্তৰ ওলাল ৯ অৰ্থাৎ ৯ বছৰত আপোনাৰ এই বিনিয়োগ দুগুণ হ’ব৷ আনহাতে ৭২ ক দুগুণ হ’বলগা বছৰৰ সংখ্যাৰে হৰণ কৰিলেও আমি পাম বাৰ্ষিক চক্রবৃদ্ধি ফলৰ হাৰ ৷ অৰ্থাৎ কোনো বিনিয়োগ যদি ৬ বছৰত দুগুণ হয়, তেন্তে বাৰ্ষিক চক্রবৃদ্ধি হাৰ পাবলৈ ৭২ ক ৬ ৰে হৰণ কৰিলেই হ’ল৷ উত্তৰ ওলাব ১২৷ ইয়াৰ অৰ্থ হ’ল কোনো বিনিয়োগ ৬ বছৰত দুগুণ হ’বলৈ হ’লে ১২ শতাংশ বাৰ্ষিক চক্রবৃদ্ধি হাৰত ফল পাব লাগিব৷ অৱশ্যে এটা কথা কৈ নথ’লে ভুল হ’ব যে ই এটা মোটামুটিধৰণৰ হিচাপহে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ দৰে সঠিক নহয়৷ কিন্তু ইয়াক আধাৰ হিচাপে লৈ কৰা আমাৰ পৰৱৰ্তী পৰ্যায়ৰ অংকবোৰে আমি পৰীক্ষা কৰিব বিচৰা কথাকেইটাৰ কিন্তু সঠিকভাৱেই দিক্ নিৰ্দেশনা কৰে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ অবিহনে সাধাৰণ পূৰণ-হৰণৰ জৰিয়তে কৰা এই পৰীক্ষাবোৰৰ গ্ৰহণযোগ্যতা তাতেই৷ আজি ৭২ৰ নিয়মৰ জৰিয়তে আমি তিনিটা সত্যৰ পৰীক্ষা কৰিব খুজিছো –

এমাহৰ আগতে প্ৰকাশ হোৱা ‘৭২ ৰ নিয়ম আপুনি জানেনে?’ শীৰ্ষক লেখাটোৰ বাবে যথেষ্টসংখ্যক ব্যক্তিৰ পৰা ফোন পাইছো৷ বহুতে কৈছে এই সহজ নিয়মটোৰ বিষয়ে তেওঁলোক পূৰ্বতে অৱগত নাছিল৷ আজি সেই ৭২ ৰ নিয়মৰ জৰিয়তে আন কিছুমান দৰকাৰী কথা পৰ্যালোচনা কৰিব খুজিছো৷ যিসকলে পূৰ্বৰ লেখাটো পঢ়া নাছিল, তেওঁলোকৰ বাবে প্ৰথমে ৭২ৰ নিয়মটোক সংক্ষেপে পুনৰ ক’ব খুজিছো৷ কোনো বিনিয়োগ কেই বছৰত দুগুণ হ’ব তাক জানিবলৈ ৭২ ক সেই বিত্তীয় দ্ৰব্যবিধৰ ফলৰ হাৰেৰে হৰণ কৰক৷ ধৰক আপুনি যিটো দ্ৰব্যত বিনিয়োগ কৰিছে, তাৰ ফল বছৰি চক্রবৃদ্ধি হাৰত ৮ শতাংশ৷ এতিয়া৭২ ক ৮ ৰে হৰণ কৰক৷ উত্তৰ ওলাল ৯ অৰ্থাৎ ৯ বছৰত আপোনাৰ এই বিনিয়োগ দুগুণ হ’ব৷ আনহাতে ৭২ ক দুগুণ হ’বলগা বছৰৰ সংখ্যাৰে হৰণ কৰিলেও আমি পাম বাৰ্ষিক চক্রবৃদ্ধি ফলৰ হাৰ ৷ অৰ্থাৎ কোনো বিনিয়োগ যদি ৬ বছৰত দুগুণ হয়, তেন্তে বাৰ্ষিক চক্রবৃদ্ধি হাৰ পাবলৈ ৭২ ক ৬ ৰে হৰণ কৰিলেই হ’ল৷ উত্তৰ ওলাব ১২৷ ইয়াৰ অৰ্থ হ’ল কোনো বিনিয়োগ ৬ বছৰত দুগুণ হ’বলৈ হ’লে ১২ শতাংশ বাৰ্ষিক চক্রবৃদ্ধি হাৰত ফল পাব লাগিব৷ অৱশ্যে এটা কথা কৈ নথ’লে ভুল হ’ব যে ই এটা মোটামুটিধৰণৰ হিচাপহে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ দৰে সঠিক নহয়৷ কিন্তু ইয়াক আধাৰ হিচাপে লৈ কৰা আমাৰ পৰৱৰ্তী পৰ্যায়ৰ অংকবোৰে আমি পৰীক্ষা কৰিব বিচৰা কথাকেইটাৰ কিন্তু সঠিকভাৱেই দিক্ নিৰ্দেশনা কৰে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ অবিহনে সাধাৰণ পূৰণ-হৰণৰ জৰিয়তে কৰা এই পৰীক্ষাবোৰৰ গ্ৰহণযোগ্যতা তাতেই৷ আজি ৭২ৰ নিয়মৰ জৰিয়তে আমি তিনিটা সত্যৰ পৰীক্ষা কৰিব খুজিছো –

(১) বিনিয়োগৰ আৰম্ভণি যিমান পাৰি সিমান সোনকালে কৰা কিয় ভাল৷

(২) চক্রবৃদ্ধি সুতৰ চমৎকাৰিতা কেনেধৰণৰ৷

(৩) দীৰ্ঘ দূৰত্বৰ বিনিয়োগত হিচাপ-নিকাচ কৰি গ্ৰহণ কৰা ক্ষতিভয় কিয় ফলদায়ক৷

ধৰক, বৈভৱ দাস আৰু বৈদুৰ্য দাস দুজন যঁজা ককাই-ভাই৷ দুয়োজনে ২০১৪ চনৰ ৪ ডিচেম্বৰত ৬০ বছৰীয়া জন্মদিন একেলগে পাতিছে৷ একেই পৰিবেশত ডাঙৰ-দীঘল হোৱা সত্ত্বেও দুয়োজনৰে ক্ষতিভয় গ্ৰহণ কৰিব পৰা সক্ষমতা বেলেগ বেলেগ৷ বৈভৱ দাসে ঋণাত্মক ফল চাব নোৱাৰিছিল৷ সেয়ে ইকুইটিক তেওঁ পৰিহাৰ কৰি চলিছিল৷ ইফালে বৈদুৰ্য দাস আছিল এজন নিয়মানুৱৰ্তিতা থকা বিনিয়োগকাৰী৷ তেওঁ ফল আৰু ক্ষতিভয়ৰ সম্পৰ্ক বুজি পাইছিল৷ নিজৰ লক্ষ্যত উপনীত হ’বলৈ উপযুক্ত ক্ষতিভয় গ্ৰহণ কৰাত বৈদুৰ্য দাস পিচ নুহুঁহকিছিল৷

১৯৮৪ চনত তেওঁলোকৰ ৩০ বছৰীয়া জন্মদিনত দেউতাকে উপহাৰ হিচাপে দুয়োকে গাইপতি ১ লাখ টকা দিছিল আৰু কৈছিল এই টকা তোমালোকৰ অৱসৰৰ পৰিকল্পনাৰ অংশ হিচাপে ব্যৱহাৰ কৰিবা৷ বৈভৱ দাসে সেই টকাক ৮ শতাংশ হাৰত ফিক্সড ডিপ’জিট কৰি দিছিল৷ (যদিও প্ৰকৃততে সেই সময়ত ফিক্সড ডিপ’জিটৰ সুতৰ হাৰ ইয়াতকৈ বেছি আছিল, আমি চাব বিচৰা ভৱিষ্যতৰ প্ৰত্যাশিত ফলৰ লগত খাপ খুৱাবলৈ এই হাৰ ধৰা হৈছে)৷ ইয়াৰ বিপৰীতে বৈদুৰ্য দাসে এই টকাক ইকুইটি আৰু ঋণ সম্পদত এনেকৈ আবণ্টন কৰিছিল যাতে তেওঁৰ বাৰ্ষিক ফল ১২ শতাংশ হয়৷ এতিয়া আহক আমি চাওঁ বৈভৱ দাস আৰু বৈদুৰ্য দাসে তেওঁলোকৰ ২০১৪ চনৰ ৪ ডিচেম্বৰৰ ৬০ বছৰীয়া জন্মদিনটোত কিমান টকা লাভ কৰিব৷

দুয়োজনৰে হাতত সমান ৩০ বছৰ সময় আছিল৷ বৈভৱ দাসে যিহেতু ৮ শতাংশ হাৰত টকা জমা থৈছিল তেওঁৰ জমা ধন ৯ বছৰত দুগুণ হ’ব (৭২ ÷ ৮ = ৯)৷ সেয়ে তেওঁৰ টকা দুগুণকৈ বাঢ়িবলৈ ৩.৩৩ বাৰ সময় পাব (৩০ ÷ ৯ = ৩.৩৩) অৰ্থাৎ তেওঁৰ এক লাখ টকা ৩০ বছৰত ১০ লাখ ৬৪ হেজাৰ টকালৈ বৃদ্ধি পাব (১,০০,০০০ × ২ × ২ × ২ × ১.৩৩ = ১০,৬৪,০০০)৷ আয়কৰ কথা ইয়াত বিবেচনা কৰা হোৱা নাই ৷ অন্যহাতে বৈদুৰ্য দাসে যিহেতু ১২ শতাংশ ফলৰ বাবে পৰিকল্পনা কৰিছিল তেওঁৰ বিনিয়োগ ৬ বছৰত দুগুণ হ’ব (৭২ ÷ ১২ = ৬৷ অৰ্থাৎ ৩০ বছৰত বৈদুৰ্য দাসৰ বিনিয়োগে ৫ বাৰ দুগুণ হ’বলৈ সময় পাব (৩০ ÷ ৬ = ৫)৷ ৬০ বছৰীয়া জন্মদিনত বৈদুৰ্য দাসে পাব পৰা টকাৰ অংকটো হ’ব ৩২ লাখ (১,০০,০০০ × ২ × ২ × ২ × ২ × ২ = ৩২,০০,০০০৷ কথাখিনিক আমি এনেকৈও কব পাৰো যে ৩০ বছৰত বৈভৱ দাসৰ জমা ধন প্ৰায় ১০.৬৪ গুণ বৃদ্ধি পাব৷ অন্যহাতে সেই একে সময়তে বৈদুৰ্য দাসৰ জমা ধন ৩২ গুণ বৃদ্ধি পাব৷ গোটেই বিনিয়োগৰ সময়ছোৱাত বৈভৱ দাসৰ এটাই তৃপ্তি আছিল যে তেওঁ কেতিয়াও ঋণাত্মক ফল চাবলগা নহৈছিল৷ কিন্তু ইয়াৰ বিপৰীতে বৈদুৰ্য দাসে বিনিয়োগৰ ওৰে বাটটোত ইকুইটি বজাৰৰ উত্থান-পতন হজম কৰিবলগা হৈছে৷ যিহেতু ইকুইটি বজাৰৰ ঐতিহাসিক চৰিত্ৰ অধ্যয়নৰ যোগেদি বৈদুৰ্য দাস পূৰ্বৰ পৰাই প্ৰস্তুত আছিল, সেয়ে তেওঁৰ বিনিয়োগৰ সময়ছোৱাত কোনো ধৰণৰ অশান্তি নাছিল৷ লক্ষ্য কৰক, সূদীৰ্ঘ সময়ত মাত্ৰ ৪ শতাংশ ফলৰ ইফাল-সিফালে শেষ ফলাফলত কি বিশাল পাৰ্থক্যৰ সৃষ্টি কৰে৷ যদি আমি মুদ্ৰাস্ফীতিৰ কথা পৰ্যালোচনালৈ আনো তেন্তে দেখিম যিহেতু যোৱা ৩০ বছৰৰ মুদ্ৰাস্ফীতিৰ হাৰো গড় হিচাপত প্ৰায় ৮ শতাংশ আছিল৷ বৈভৱ দাসৰ বিনিয়োগে প্ৰকৃতাৰ্থত মুদ্ৰাস্ফীতিক অতিক্রম কৰিব নোৱাৰিলে৷ অৰ্থাৎ ৩০ বছৰৰ আগেয়ে ১৯৮৪ চনত দেউতাকে দিয়া ১ লাখ টকাটোৰে সেই সময়ত যিখিনি সম্পদ কিনিব পাৰিলেহেঁতেন আজিৰ ১০ লাখ ৬৪ হেজাৰ টকাৰে প্ৰায় সমপৰ্যায়ৰ দ্ৰব্যহে কিনিব পাৰিব৷ কিন্তু ইয়াৰ বিপৰীতে ৩২ লাখ টকাৰ প্ৰাপ্তিৰে বৈদুৰ্য দাসৰ বিনিয়োগে মুদ্ৰাস্ফীতিকো অতিক্রম কৰিবলৈ সক্ষম হ’ল৷ যিটো দীৰ্ঘ দূৰত্বৰ বিনিয়োগত একান্ত প্ৰয়োজনীয়৷

ধৰক, বৈভৱ দাসে দেউতাকৰ পৰা পোৱা টকাখিনি বেংকৰ চেভিংছ একাউন্টতে ১২ বছৰ পেলাই ৰাখিছিল৷ পিচৰ ১৮ বছৰহে ফিক্সড ডিপ’জিট কৰিছিল৷ তেনে অৱস্থাতে বৈভৱ দাসৰ টকা ২০১৪ চনৰ ৪ ডিচেম্বৰত কিমান হ’ব জানিবলৈ বিচাৰে নেকি? যদি বেংকৰ ছেভিংছ একাউন্টৰ সুতৰ হাৰ ৪ শতাংশ বুলি ধৰা হয় তেন্তে প্ৰথম ১২ বছৰত তেওঁৰ টকা বাঢ়িছিল মাত্ৰ ৬৬ শতাংশ অৰ্থাৎ এক লাখ টকা হৈছিলগৈ ১ লাখ ৬৬ হেজাৰ টকা৷ পিচৰ ১৮ বছৰত মাত্ৰ দুবাৰহে দুগুণ হ’বলৈ সুবিধা পাব৷ তেনে অৱস্থাত ১৮ বছৰৰ পিচত ১ লাখ ৬৬ হেজাৰ টকা হ’বগৈ ৬ লাখ ৬৪ হেজাৰ টকা৷ অৰ্থাৎ মুঠতে এক লাখ টকা ৩০ বছৰত ৬.৬৪ গুণ বৃদ্ধি পালে৷ যাৰ বৃদ্ধি মুদ্ৰাস্ফীতিৰ বৃদ্ধিতকৈ যথেষ্ট কম৷ বৈদুৰ্য দাসে ১ লাখ টকাক ৩০ বছৰত ৩২ গুণ বৃদ্ধি কৰিবলৈ সাংঘাতিক কষ্ট কৰিবলগা হোৱা নাই৷ বৈদুৰ্য দাসৰ নিয়মানুৱৰ্তিতাৰ বাবে সময় আৰু চক্রবৃদ্ধি সুতে তেওঁৰ সপক্ষে নিৰন্তৰ কাম কৰি গ’ল৷ প্ৰিয় পাঠক, আপোনাৰ দীৰ্ঘম্যাদী বিনিয়োগ কেনেদৰে পৰিচালিত হৈছে? বৈভৱ দাস নে বৈদুৰ্য দাসৰ ষ্টাইলত? এবাৰ ভাবক৷

***********

( লেখাটো পূৰ্বতে অসমীয়া প্ৰতিদিনত ৪ডিচেম্বৰ, ২০১৪ তাৰিখে প্ৰকাশ পাইছিল)

Leave a Reply