লেন-দেন বৰ্তমানলৈকে সুচাৰুৰূপে চলি থকা অথচ কোনো শক্তিশালী বিত্তীয় নিয়ন্ত্ৰকৰ অধীনস্থ নোহোৱা বিত্তীয় প্ৰতিষ্ঠানসমূহৰ নিজৰ গ্ৰহণযোগ্যতাৰ সম্বন্ধে যুক্তি এনেধৰণৰ – ‘ইমান দিনে দেখোন আমি সকলোৰে প্ৰাপ্য আদায় দি আহিছো৷ আমাৰ বিপক্ষে সন্দেহৰ অৱকাশ ক’ত?’ আপাতদৃষ্টিত যুক্তি যথেষ্ট শক্তিশালী৷ কিন্তু যেতিয়া সূক্ষ্মভাৱে কথাবোৰ পৰ্যালোচনা কৰা হয়, তেতিয়া ওলাই পৰে শক্তিশালী নিয়ন্ত্ৰকৰ অবৰ্তমানত একো একোটা বিত্তীয় প্ৰতিষ্ঠান কিয় বিপজ্জনক৷

বিত্তীয় নিয়ন্ত্ৰকৰ অন্যতম প্ৰাথমিক লক্ষ্য হ’ল উপভোক্তাৰ স্বাৰ্থ সুৰক্ষিত কৰি ৰখা৷ যিকোনো প্ৰচলিত আইনৰ দৰে বিত্তীয় নিয়ন্ত্ৰকৰ নীতি-নিয়মো সুৰুঙাবিহীন বুলি দাবী কৰিব নোৱাৰি৷ কিন্তু তেনে বিসংগতি বা সুৰুঙাৰ ফলত উপভোক্তাৰ স্বাৰ্থ বিঘ্নিত হোৱা বুলি উপলব্ধি কৰিলেই নিয়ন্ত্ৰকে নীতি-নিয়মৰ সংশোধনী ঘটাই উপভোক্তাৰ স্বাৰ্থ সুৰক্ষিত কৰিবলৈ যত্নপৰ হয়৷ আজিৰ আলোচনাত ভাৰতীয় ৰিজাৰ্ভ বেংকৰ অৱশিষ্ট অনা বেংকীয় কোম্পানীৰ বাবে থকা নীতি-নিৰ্দেশনাৰ ভিত্তিত কথাবোৰ বুজিবলৈ চেষ্টা কৰো আহক৷

অৱশিষ্ট অনা বেংকীয় কোম্পানী (ৰেচিডুৱেৰী নন বেংকিং কোম্পানী, চমুকৈ আৰ এন বি চি) হৈছে অনা বেংকীয় বিত্তীয় কোম্পানী (নন বেংকিং ফাইনেন্সিয়েল কোম্পানী, চমুকৈ এন বি এফ চি) ৰ এটা অন্যতম ভাগ৷ যাৰ মূল ব্যৱসায় হৈছে গ্ৰাহকৰ ধন জমা লোৱা৷ সেই ধন সংগ্ৰহ মুঠকৈও হ’ব পাৰে নতুবা কিস্তিতো হ’ব পাৰে৷ উল্লেখযোগ্য যে এজন বিনিয়োগকাৰীৰ বাবে ‘আৰ এন বি চি’ ৰ একোখন আঁচনিত বিনিয়োগ কৰা মানে একোটা ঋণ সম্পদত বিনিয়োগ কৰা৷ যিহেতু বেংকৰ দৰে পূৰ্বতে কৰা চুক্তি অনুযায়ী জমা ধন পূৰঠ হ’লে দিবলগীয়া সুত নিৰ্ধাৰিত হৈ থাকে, সেয়ে ইয়াক চুক্তিবদ্ধ বা অংগীকাৰবদ্ধ ঋণ সম্পদ বুলিব পাৰি৷ অৰ্থাৎ এই বিনিয়োগ বজাৰ নিৰ্ভৰ নহয় যে বজাৰৰ উত্থান-পতনৰ ওপৰত ভিত্তি কৰি জমা ধন হ্ৰাস-বৃদ্ধি হ’ব৷ সেই বাবেই বিত্তীয় নিয়ন্ত্ৰক ভাৰতীয় ৰিজাৰ্ভ বেংকে এইটো নিশ্চিত কৰিব বিচাৰে যাতে গ্ৰাহকৰ জমা ধন আৰ এন বি চি একোটাই সময়ত ঘূৰাই দিব পাৰে আৰু সেই লক্ষ্যক আগত ৰাখিয়েই নীতি-নিৰ্দেশনা প্ৰস্তুত বা সংশোধন কৰা হয়৷

বৰ্তমান ‘আৰ এন বি চি’ৰ বাবে থকা নীতি-নিৰ্দেশনাৰ অন্যতম বান্ধোন হ’ল ভাৰতীয় ৰিজাৰ্ভ বেংকে নিৰ্দিষ্টভাৱে উল্লেখ কৰা বিত্তীয় দ্ৰব্যসমূহতহে এই আইনৰ অধীনস্থ প্ৰতিষ্ঠানসমূহে বিনিয়োগ কৰিব পাৰিব৷ সেই দ্ৰব্যবোৰ হৈছে অনুসূচিত বাণিজ্যিক বেংকৰ ফিক্সড ডিপ’জিট আৰু চাৰ্টিফিকেট অব্ ডিপ’জিট, নিৰ্দিষ্টভাৱে উল্লেখিত বিত্তীয় প্ৰতিষ্ঠানৰ চাৰ্টিফিকেট অব্ ডিপ’জিট, কেন্দ্ৰীয় চৰকাৰ বা ৰাজ্য চৰকাৰসমূহে তেওঁলোকে বজাৰৰ পৰা টকা ধাৰে লোৱা কাৰ্যসূচীৰ অন্তৰ্গত ইছ্যু কৰা বণ্ড ইত্যাদি৷ এই সকলোৰে ৰেটিং কম পক্ষেও AA+ পৰ্যায়ৰ হ’ব লাগিব৷ মুঠৰ ওপৰত সম্পূৰ্ণ ১০০ শতাংশ ৰিজাৰ্ভ বেংকে নিৰ্দিষ্ট কৰি দিয়া বিত্তীয় দ্ৰব্যতহে বিনিয়োগ কৰিব লাগিব৷ ১ এপ্ৰিল ২০০৭ ৰ আগলৈকে এই সীমা আছিল অতি কমেও ৯০ শতাংশ৷ ২০০৬ ৰ ১ এপ্ৰিলৰ আগলৈকে নিৰ্ধাৰিত বিনিয়োগ কম পক্ষেও ৮০ শতাংশ হ’ব লাগিছিল৷ লক্ষ্য কৰক, কেনেকৈ ভাৰতীয় ৰিজাৰ্ভ বেংকে ‘আৰ এন বি চি’ৰ নীতি-নিৰ্দেশনা পৰ্যায়ক্রমে কঠোৰ কৰি আনিছিল৷ এই সকলো কৰা হৈছিল উপভোক্তাসকলৰ সুৰক্ষাৰ কথা ভাবি৷ কিয় চাওঁ আহক –

ধৰক বিত্তীয় প্ৰতিষ্ঠান এটাই আপোনাৰ পৰা ৫ বছৰৰ বাবে টকা জমা ল’লে নিৰ্দিষ্ট দিনৰ পিচত নিৰ্দিষ্ট হাৰত সুতে-মূলে সকলো ঘূৰাই দিয়াৰ প্ৰতিশ্ৰুতিৰে৷ এতিয়া আপোনাৰ বাবে কোনটো বেছি সুৰক্ষিত-

(১) প্ৰতিষ্ঠানটোৱে এনে কৰোবাত বিনিয়োগ কৰক য’ৰ পৰা সুতে-মূলে সকলো টকা ঘূৰি অহাটো প্ৰায় নিশ্চিত৷

(২) প্ৰতিষ্ঠানটোৱে বেছি লাভৰ আশাত অধিক ক্ষতিভয়সম্পন্ন কোনো বিত্তীয় দ্ৰব্যত বিনিয়োগ কৰক বা সেই টকাৰে ভগ্নী প্ৰতিষ্ঠানৰ যোগেদি অন্য ব্যৱসায়ত জড়িত হওক৷

নিশ্চয়কৈ প্ৰথমটো বিকল্প আপোনাৰ বাবে বেছি উপযোগী৷ ইয়াৰ বিপৰীতে দ্বিতীয়টো বিকল্পৰ গ্ৰহণযোগ্যতা পৰীক্ষা কৰো আহক৷ ধৰক, প্ৰতিষ্ঠানটোৱে ঠিক কৰিলে যে তেওঁলোকে সেই সংগৃহীত্ টকা এখন হোটেল কিনাত ব্যৱহাৰ কৰিব আৰু সেই পৰিকল্পনা কাৰ্যকৰী কৰাৰ বাবে তেওঁলোকৰে ভগ্নী প্ৰতিষ্ঠান এটাক টকা ধাৰলৈ দিলে৷ কিন্তু কথা হ’ল আপোনাৰ টকা যদি হোটেল কিনাত ব্যৱহাৰ হয়, তেন্তে তেওঁলোকে কেনেকৈ ৫ বছৰৰ পিচত টকা সুতে-মূলে ঘূৰাই দিব? হোটেল ব্যৱসায়ত ৫ বছৰতে সমস্ত বিনিয়োগ লাভ হিচাপে ঘূৰি অহাৰ সম্ভাৱনা কিমান? নিশ্চিতভাৱে তেওঁলোকে আপোনাক টকা সময়মতে ওভতাবৰ বাবে নতুন জমাকৰোতাৰ ধনৰ ওপৰত যথেষ্টখিনি নিৰ্ভৰশীল হ’ব লাগিব৷ আন কথাত তেওঁলোক দেখোন পঞ্জি আঁচনিৰ দৰেই পুৰণি বিনিয়োগকাৰীক ধন ঘূৰাবলৈ নতুন বিনিয়োগকাৰীৰ ধনৰ ওপৰত নিৰ্ভৰশীল হ’বলৈ বাধ্য৷ হোটেলৰ ব্যৱসায়ত হ’ব পৰা লোকচানৰ ক্ষতিভয় এই মুহূৰ্তত নধৰিলোৱেইবা৷ ভাৰতীয় ৰিজাৰ্ভ বেংকে এনেধৰণৰ উচ্চ ক্ষতিভয় সম্পন্ন বিনিয়োগ ‘আৰ এন বি চি’ৰ গ্ৰাহকৰ বাবে একেবাৰে নিবিচাৰে৷ এইখিনিতে অন্য এটা লক্ষণীয় কথা হ’ল যে ৰিজাৰ্ভ বেংকে নিৰ্ধাৰণ কৰি দিয়া দ্ৰব্যসমূহ সুৰক্ষিত ঠিকেই, কিন্তু সেইবোৰৰ ফল বেংকে সাধাৰণ গ্ৰাহকক দিয়া ফলতকৈ সাংঘাতিকভাৱে বেছি হোৱাৰ সম্ভাৱনা নাই৷ সেয়ে ৰিজাৰ্ভ বেংকৰ নীতি-নিৰ্দেশনাৰ গণ্ডীত থাকিবলৈ হ’লে এনে প্ৰতিষ্ঠানে আপোনাকো চমকপ্ৰদ ফল দিয়াটো সম্ভৱ নহয়৷ তেনেকৈ সম্ভৱ নহয় অত্যধিক কমিছনেৰে এজেন্টক আকৰ্ষণ কৰিবলৈও৷ কাজেই বহু কোম্পানীয়ে ৰিজাৰ্ভ বেংকৰ নিয়ন্ত্ৰণৰ গণ্ডীত নাথাকিবলৈ অহোপুৰুষাৰ্থ কৰে৷ কোৱা বাহুল্য যে এনে কঠোৰ নীতি-নিৰ্দেশনাৰ বাবেই ছাহাৰাৰ নিচিনা প্ৰতিষ্ঠানেও তেওঁলোকৰ ‘আৰ এন বি চি’ ব্যৱসায় পৰ্যায় ক্রমে বন্ধ কৰি যাবলৈ বাধ্য হৈছিল৷

সাৰদাৰ নিচিনা ধ্বংসপ্ৰাপ্ত কোম্পানীসমূহত গ্ৰাহকে জমা কৰা ধন ‘আৰ এন বি চি’ৰ নীতি-নিৰ্দেশনা অনুসৰি যদিহে বিনিয়োগ হ’লহেঁতেন বা সেইবোৰ সকলো একো একোটা ৰিজাৰ্ভ বেংকৰ অনুমোদিত অৱশিষ্ট অনা বেংকিং কোম্পানী হ’লহেঁতেন, তেন্তে সেই গ্ৰাহকসকলৰ অৱস্থা আজিৰ দৰে কেতিয়াও নহ’লহেঁতেন৷ এতিয়া এইটো প্ৰমাণ হয় যে ধন সঠিক ঠাইত বিনিয়োগ কৰি গ্ৰাহকক উপকৃত কৰাৰ অভিপ্ৰায় সাৰদাৰ নিচিনা কোম্পানীবোৰৰ নাছিল৷ বাৰু, ধৰি ল’লো পূৰ্বৰ পৰিবেশত এই বিসংগতিবোৰ লক্ষ্য কৰাটো এজন সাধাৰণ বিনিয়োগকাৰীৰ বাবে সহজ নাছিল৷ কিন্তু বৰ্তমানেও যদি আপোনাৰ কষ্টোপাৰ্জিত ধন জমা কৰা কোম্পানীটো সাৰদাতকৈ কিহত বেলেগ আৰু কোন শক্তিশালী বিত্তীয় নিয়ন্ত্ৰকৰ অধীনত তেওঁলোকে ব্যৱসায় কৰিছে জাতীয় প্ৰশ্ন আপোনাৰ মনত উদয় হোৱা নাই, তেন্তে মই ক’বলৈ বাধ্য যে আপোনাৰ বিনিয়োগে আপোনাৰ পৰা উচিত মনোযোগ পোৱা নাই৷

* * * *

(অসমীয়া প্ৰতিদিন কাকতত ২০১৪ চনৰ ৯ অক্টোবৰ তাৰিখে প্ৰকাশ পাইছিল)

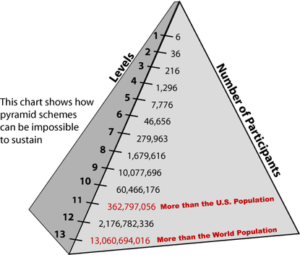

ছবিয়ে যদি কথা কয়, তেনেহ’লে এই বিশেষ ছবিখনে কিজানি আটাইতকৈ বেছি কথা কয় পিৰামিড আঁচনিৰ বিষয়ে৷ এইখনৰ উৎস হৈছে আমেৰিকাৰ চিকিঅ’ৰিটি এণ্ড একচেঞ্জ কমিছনৰ ৱেবছাইটত জনহিতাৰ্থে প্ৰকাশিত পিৰামিড আঁচনি সম্পৰ্কীয় লেখাৰ মাজত থকা ছবিখন৷ যিখন ছবিয়ে তথ্যসহকাৰে বুজাই দিয়ে কিয় একোখন পিৰামিডজাতীয় আঁচনি দীৰ্ঘদিন সফলতাৰে বৰ্তি থাকি সকলোৰে মংগল সাধিব নোৱাৰে৷

ছবিয়ে যদি কথা কয়, তেনেহ’লে এই বিশেষ ছবিখনে কিজানি আটাইতকৈ বেছি কথা কয় পিৰামিড আঁচনিৰ বিষয়ে৷ এইখনৰ উৎস হৈছে আমেৰিকাৰ চিকিঅ’ৰিটি এণ্ড একচেঞ্জ কমিছনৰ ৱেবছাইটত জনহিতাৰ্থে প্ৰকাশিত পিৰামিড আঁচনি সম্পৰ্কীয় লেখাৰ মাজত থকা ছবিখন৷ যিখন ছবিয়ে তথ্যসহকাৰে বুজাই দিয়ে কিয় একোখন পিৰামিডজাতীয় আঁচনি দীৰ্ঘদিন সফলতাৰে বৰ্তি থাকি সকলোৰে মংগল সাধিব নোৱাৰে৷