ধৰক, অপোনাৰ মৰমৰ বাহনখন আপুনি বিক্রী কৰিব খুজিছে৷ সেইখনৰ উচিত মূল্য কিমান হ’ব বাৰু? অনুগ্ৰহ কৰি এক মুহূৰ্তৰ বাবে পঢ়াৰ পৰা চকু আঁতৰাই সংখ্যাটো নিৰ্ধাৰণ কৰকচোন৷

ধৰক, অপোনাৰ মৰমৰ বাহনখন আপুনি বিক্রী কৰিব খুজিছে৷ সেইখনৰ উচিত মূল্য কিমান হ’ব বাৰু? অনুগ্ৰহ কৰি এক মুহূৰ্তৰ বাবে পঢ়াৰ পৰা চকু আঁতৰাই সংখ্যাটো নিৰ্ধাৰণ কৰকচোন৷

হ’লনে? ঠিক আছে৷ এতিয়া দ্বিতীয়টো প্ৰশ্নৰ উত্তৰ আপোনাৰ পৰা সততাৰে মই আশা কৰিম৷ ধৰক, এই বাহনখন কোনোদিনেই আপোনাৰ নাছিল৷ মাত্ৰ আজি কোনোবাই বেচিব বুলি জানি আপুনি সেইখন কিনিবলৈ আগ্ৰহ প্ৰকাশ কৰিছে৷ এতিয়া কওক আপুনি যাচিব খোজা উচিত দামটো প্ৰথম প্ৰশ্নত বিচৰা দামটোৰ সৈতে একেনে? আপোনাৰ চিন্তাধাৰা যদি আন দহজন মানুহৰ সৈতে একে হয় তেন্তে দেখিব প্ৰথম প্ৰশ্নৰ বিপৰীতে পোৱা সংখ্যাটো দ্বিতীয় প্ৰশ্নৰ উত্তৰে দিয়া সংখ্যাতকৈ বেছি আছিল৷ কিয় এনে হয়? দুয়োটা দামেই একে হোৱা উচিত আছিল৷ কাৰণ একেটা বস্তুৰ উচিত দাম আপুনি কিনোতে কম আৰু বিক্রী কৰাৰ সময়ত বেছি হ’ব নোৱাৰে৷

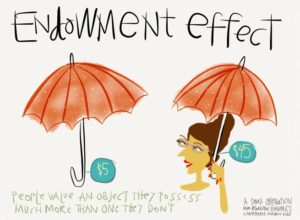

যোৱাটো শতিকাৰ ৭০ দশকৰ শেষৰফালে ৰিচাৰ্ড থেলাৰ নামৰ আমেৰিকাৰ অৰ্থনীতিবিদজনে আমাৰ এই দৃষ্টিকোণৰ বিসংগতি প্ৰথমে আঙুলিয়াই দিছিল৷ তেওঁ ইয়াক নামকৰণ কৰিছিল ‘এণ্ড’মেণ্ট এফেক্ট’ হিচাপে৷ ইয়াৰ অসমীয়া নামটো কি হ’ব এই মুহূৰ্তত মই নিশ্চিত নহয় (সম্পদ দান প্ৰভাৱ?)৷ সেয়ে ইয়াত এণ্ড’মেণ্ট প্ৰভাৱ বুলিয়েই আজি ক’ম৷ এই প্ৰভাৱৰ ফলত কোনো সামগ্ৰীত আমাৰ মালিকীস্বত্ব সাব্যস্ত হোৱাৰ লগে লগে আমাৰ মৰম-ভালপোৱাই সেই সামগ্ৰীৰ উচিত মূল্যত ওজন বৃদ্ধি কৰেগৈ৷

১৯৯০ চনত আন দুজন আচৰণ সম্বন্ধীয় বিত্তৰ বিখ্যাত গৱেষক ডেনিয়েল কাহনেমেন আৰু জেক নেটছৰ লগ লাগি থেলাৰে এটা চতুৰ সম্পৰীক্ষা কৰিছিল কৰ্ণাল ইউনিভাৰ্ছিটিৰ এখিনি ছাত্ৰ-ছাত্ৰীৰ মাজত৷ এটা শ্ৰেণীকোঠাৰ আধাসংখ্যক ছাত্ৰ-ছাত্ৰীৰ মাজত বিতৰণ কৰা হ’ল একোটাকৈ কফি মগ আৰু আনটো ভাগক একো দিয়া নহ’ল৷ পিচত প্ৰথম ভাগটোক সোধা হ’ল তেওঁলোকে কিমান দামত সেই মগটো বিক্রী কৰিব৷ অন্যহাতে দ্বিতীয় ভাগটোক সোধা হ’ল তেওঁলোকে সেই কফি মগ কিমান দামত কিনিবলৈ ৰাজী আছে৷ দেখা গ’ল প্ৰথম দলটোৰ ছাত্ৰ-ছাত্ৰীসকলে কফি মগটোৰ অধিকাৰ এৰি দিয়াৰ বিনিময়ত গঢ় হিচাপত যি ক্ষতিপূৰণ বিচাৰিলে সেয়া দ্বিতীয় দলটোৰ সদস্যসকলে কিনিব খোজা গঢ় দামতকৈ বহু বেছি৷ এনেধৰণৰ বহু সম্পৰীক্ষাৰ পিচত গৱেষকসকল পতিয়ন গৈছে যে এই মালিকীস্বত্বই আনি দিয়া মূল্য সংযোজনৰ ডাঙৰ ভূমিকা থাকে সেই দ্ৰব্য সম্বন্ধীয় আমাৰ সিদ্ধান্তসমূহত৷

বিনিয়োগৰ পৃথিৱীতো এই এণ্ড’মেণ্ট প্ৰভাৱৰ ক্রিয়া বৰ শক্তিশালী৷ যি এজন বিনিয়োগকাৰীক নিজৰ বিনিয়োগৰ প্ৰতি অতিৰিক্তভাৱে মৰমীয়াল হ’বলৈ বাধ্য কৰে আৰু সময়ত যুক্তিসংগত সিদ্ধান্ত লোৱাত বাধা দিয়ে৷ ধৰা হওক, বহু দিনৰ আগতে অইল ইণ্ডিয়া লিমিটেডৰ কিছু শ্বেয়াৰ কোম্পানীটোৰ কৰ্মচাৰী এজনে লাভ কৰিছিল নিয়োগকৰ্তাৰ এক আঁচনিৰ অংশ হিচাপে৷ এতিয়া সেইখিনিৰ মূল্য বহু লক্ষ টকা৷ কিন্তু ইকুইটিত বিনিয়োগ বুলিবলৈ তেওঁৰ সেয়াই একমাত্ৰ বিনিয়োগ৷ তেওঁ কি কৰা উচিত? একেবাৰে নিৰপেক্ষ দৃষ্টিকোণৰ পৰা ক’বলৈ গ’লে এয়া বৰ কেন্দ্ৰীভূত হৈ থকা ইকুইটি বিনিয়োগ৷ ৰিস্ক ব্যৱস্থাপনাৰ দিশৰ পৰা উচিত পদক্ষেপ হ’ব তেওঁৰ ইকুইটি বিনিয়োগলৈ ডাইভাৰচিফিকেচন অৰ্থাৎ বৈচিত্ৰ্যতা আহক৷ ইয়াৰ বাবে প্ৰয়োজন হ’ব বেলেগ খণ্ডৰ ভাল কোম্পানীত বিনিয়োগ কৰাটো৷ যদিহে নতুন টকাৰে সম্ভৱ নহয় ‘অইল’ৰ এটা নিৰ্দিষ্ট অংশ শ্বেয়াৰ বিক্রী কৰি আন ভাল কোম্পানীত বিনিয়োগ কৰক৷ কিন্তু এই এণ্ড’মেণ্ট প্ৰভাৱে কামটো ইমান সহজ কৰি নাৰাখে৷ ‘অইল’ৰ শ্বেয়াৰ বিক্রী কৰাৰ কথা ভাবিলেই বহু স্মৃতিবিজাৰিত কথাই তেওঁক আগচি ধৰিব৷ আনকি এজন বিনিয়োগকাৰীক তেওঁৰ বেয়া বিনিয়োগবোৰো সাবটি থাকিবলৈ প্ৰৰোচিত কৰাৰ ক্ষেত্ৰত এই এণ্ড’মেণ্ট প্ৰভাৱ অন্যতম কাৰক হ’ব পাৰে৷ এটা উদাহৰণ – মোৰ আত্মীয় এজন ইকুইটিবিদ্বেষী৷ কিন্তু চেইন বিজনেছৰ প্ৰৰোচনাত পৰি এটা নামী কোম্পানীৰ বেয়া ইউলিপ আঁচনি এখনত বিনিয়োগ কৰিবলৈ বাধ্য হ’ল৷ আঁচনিখনক লৈ তেওঁ ভীষণ অসুখী৷ কি কৰিলে ভাল হ’ব মোক সুধিলে৷ মই ক’লো যে যদি বিশ্লেষণত সেই আঁচনিখন বেয়া বুলি চিহ্নিত হয় তেন্তে সমাগত দিনবোৰতো প্ৰিমিয়াম দি গৈ থকা আপোনাৰ বাবে ভাল নহ’ব৷ সেয়ে তেনেক্ষেত্ৰত আঁচনিখনে অনুমতি দিলে ‘সম্পূৰ্ণকৈ পেইড আপ’ কৰি দীৰ্ঘদিনৰ বাবে চুক্তিবদ্ধ হোৱা ভৱিষ্যতৰ প্ৰিমিয়ামবোৰ দি থকা প্ৰক্রিয়াটো বন্ধ কৰা উচিত আৰু সেই আঁচনিখনলৈ যাবলগীয়া ভৱিষ্যতৰ টকাবোৰ কোনো ভাল ইকুইটি মিউচুৱেল ফাণ্ডৰ ফালে লৈ যাব পাৰে৷ আঁচনিখনৰ অভিজ্ঞতাৰ বাবে সমগ্ৰ ইকুইটি সম্পদ শ্ৰেণীটোকে বিশ্বাস নকৰা মোৰ আত্মীয়জন কিছু সময় তভক মাৰি ৰ’ল আৰু তাৰ পিচত ক’বলৈ ধৰিলে –

:কি গেৰাণ্টি আছে অহা ১৫ বছৰৰ পিচত এই ইউলিপ আঁচনিখনতকৈ তোমাৰ মিউচুৱেল ফাণ্ডৰ আঁচনিয়ে বেছি ভাল ফল দিব৷ তাতোতকৈ মই এই চিনাকি আঁচনিখনতে বিনিয়োগ কৰি যাবলৈ ভাল পাম৷

:গেৰাণ্টি আপোনাক কোনেও দিব নোৱাৰে, সেয়া সঁচা কথা৷ কিন্তু আপুনি ল’ব খোজা সিদ্ধান্তটো বিত্তীয় দৃষ্টিকোণৰ পৰা যুক্তিসংগত ভিত্তি থকা উচিত৷ আপুনি চাবলৈ যত্ন কৰা উচিত যে এই বিনিয়োগ অব্যাহত ৰাখিলে কেনে ফলাফল পোৱাৰ সম্ভাৱনা আৰু এই বিনিয়োগ ইমানতে সামৰি নতুন বিনিয়োগ আৰম্ভ কৰিলে তাৰ সম্ভাব্য ফল কেনেকুৱা হ’ব পাৰে৷ তাৰ ভিত্তিতে আপুনি সিদ্ধান্ত লওক৷ আনহাতে যি চিনাকিৰ কথা কৈছে আপুনি খুব বেছি ইয়াৰ স্থানীয় অফিচৰ দুজন মানুহক চিনি পায়৷ ফাণ্ড মেনেজাৰৰ বিনিয়োগ দৰ্শন তথা আঁচনিখনৰ গুণগত মান সম্বন্ধে আপুনি দেখোন অজ্ঞ৷ মই ক’লো৷

আত্মীয়জনে একো নামাতিলে৷ আজিও তেওঁৰ সেই বিনিয়োগ অব্যাহত ৰাখিছে৷ ঘৰৰ ল’ৰা বা ছোৱালীজনীক খঙত গালি-শপনি পাৰিলেও মৰম যেনেদৰে অক্ষুণ্ণ থাকে, ঠিক যেন তেনে এটা সম্পৰ্কই গঢ় লৈ উঠিছে মোৰ আত্মীয় আৰু সেই বিনিয়োগৰ মাজত৷ এনে হোৱা অনুচিত৷

*****

(লেখাটো পূৰ্বে অসমীয়া প্ৰতিদিন কাকতত ১৯ নৱেম্বৰ, ২০১৫ত প্ৰকাশ পাইছিল)

Leave a Reply